世界杯压球官网 沃什风暴将至

在沃什时间,好意思股的脆弱会被放大

出品|妙投APP

作家|丁萍

头图|视觉中国

沃什不是风暴自己,但他可能会让市集发现,风暴来时,好意思联储还是不站在以前阿谁位置了。

以前两年,英伟达、微软、Meta这些科技巨头不断刷新市值记载,AI简直从头界说了统统市集的风险偏好,标普和纳指也被一起举高。

但要是把这轮行情圮绝看,AI其实只是台前的故事,信得过托住好意思股估值的,是另一个更要津的前提:恒久利率最终会下来。

唯有这个前提诞生,市集才敢不断为远期盈利支付高溢价,才敢把少数科技龙头的增长叙事不断折现到今天,才敢在30倍、40倍致使更高的估值上不断追。

但当今,这个前提正在变得不稳。

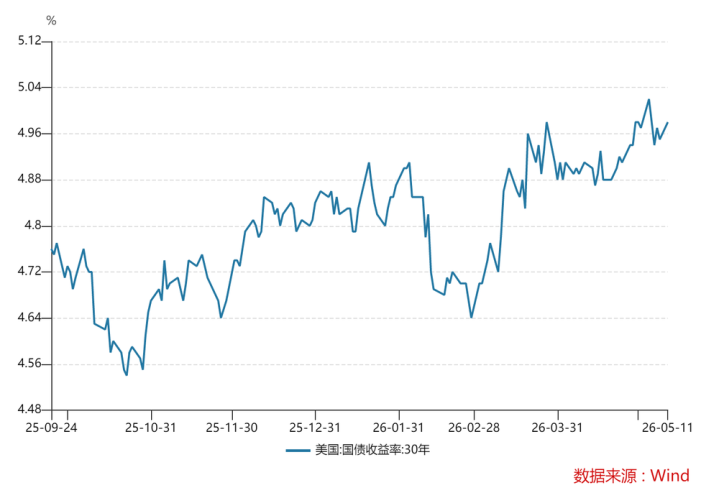

30年期好意思债收益率抓续走高,近期还是冲破了5%的高位。对一个高度聚合、估值昂然、相等依赖远期盈利叙事的好意思股市集来说,长端利率高位停留得越久,估值体系就越脆弱。

更勤快的是,这种压力可能会越来越大。

5月15日,执掌8年好意思联储主席的鲍威尔追究卸任,凯文·沃什成为了下一任主席。比较鲍威尔,沃什可能会更容忍市集承压、更坚抓缩表,并减少好意思联储对金融市集的隐性托底。

一朝长端利率越走越高,好意思联储也不再像以前那样马上安抚市集,那么以前撑抓好意思股高估值的那套闹热逻辑,就可能启动失去撑抓。

好意思股脚下的脆弱

是长端利率压不下去。

以前一段时刻,市集把追究力过度放在好意思联储会不会降息上,忽略了一个问题,即是长端利率还是不随着货币计谋走。

表面上,央行降息顺利压低短期利率,市集要是驯顺畴昔利率会抓续偏低,长端利率就能够随之下落。但当今出现了不测,即便好意思联储并未加息,30年期好意思债收益率仍不断往上走,5月15日最高摸到5.13%,背后阐明市集不驯顺好意思国恒久风险会下落,因此要求更高的风险抵偿。

这正是好意思股脚下最脆弱的方位。

长端利率之是以钉在高位,背后至少有三层原因。

第一,通胀并莫得像市集期待的那样顺滑回落。

最新数据泄露,好意思国4月CPI同比涨3.8%创近三年新高,中枢CPI涨幅扩大至2.8%。更难办的是,好意思伊冲突风险并未信得过拆除,油价抓续高企,也在不断强化市集对输入性通胀的担忧。只须通胀预期弗成被澈底压住,长端利率就很难顺利回落。

第二,好意思国财政的问题也在削弱市集对其恒久财政护士的信心。

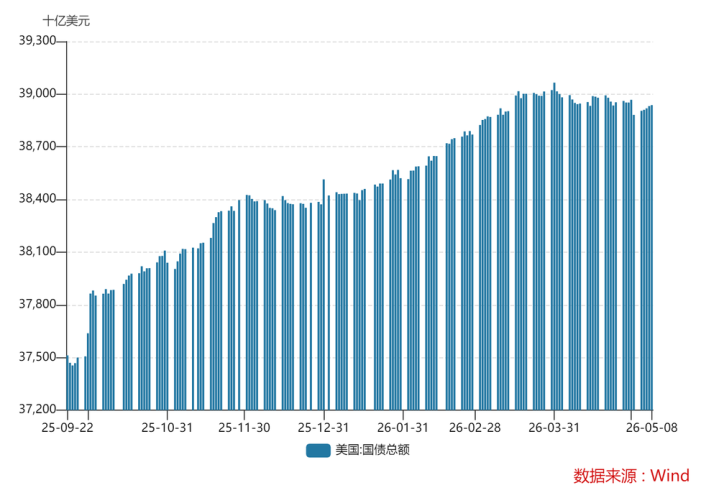

2025年10月,好意思国国债站上了38万亿好意思元大关;只是5个月,这一领域就冲破了39万亿好意思元。这背后是恒久的财政赤字(昂然的军事支拨和社会福利支拨),好意思国财政部通过刊行新的债券来偿还到期的宿债,而这些新债又带来更高的利息支拨,从而使得好意思国堕入了财政债务的“庞氏化”,即需要靠不断彭胀的债务领域,来看守既有体系的深远。

第三,好意思债的供需结构正在恶化。

一边是财政部不断加大发债;一边是国外皮减抓,因为群众正在去好意思元化,异邦官方部门减少好意思债增抓,好意思债占群众储备钞票的比例处于下落趋势,澳门威斯人app官网下载入口面前是24%。供给在加多,接盘力量却在收缩,收尾即是长端利率越来越难压。

当上述风险得不到缓解时,好意思债就不再只是安全钞票,投资者天然也会要求更高的风险抵偿。

这对好意思股尤其危机。

因为刻下好意思股并不是一个广大低估、靠功绩逐渐收场的市集,而是一个高度聚合、由少数龙头撑抓、且对贴现率相等明锐的市集。

一朝恒久利率看守高位,远期现款流的折现就会较着变狠,估值的容忍区间也会马上收窄。到阿谁时候,先受冲击的有时是基本面最差的公司,而恰正是那些基本面最佳、但估值还是被打得最满的公司。

好意思银Hartnett也暗意,30年期好意思债收益率一朝站上5%,市集融资成本抬升、风险偏好回落,好意思股高估值科技股首当其冲。

银河国际游戏平台官网2023年10月还是演示过一次。

彼时30年期好意思债收益率一度升破5%,纳斯达克指数在数月内累计回调约10%。其时投资者仍然驯顺,一朝金融条目不断恶化,好意思联储最终会开释安抚信号。但要是沃什上台后,这种预期启动松动,那么通常的长端利率冲击,市集的承受形势就会完全不同。

许多东谈主也可爱拿2007年类比今天,但其实信得过巧得模仿的,不是当年利率也高,而是高利率对金融体系的伤害,从来不是短暂发生的。它更像一种慢性侵蚀:先压融资,再压估值,再压钞票欠债表,终末把系统里最脆弱的一环逼出来。

2007年信得过爆掉的是地产、次贷和影子银行;今天更危机的,则是高赤字财政把长债供给越推越高,2026世界杯中国压球官网长端利率压不下来,银行浮亏、营业地产尾部风险,以及风险钞票对流动性的依赖,皆会被少许点逼出来。

是以,一朝长端利率下不来,好意思股这轮AI牛市的估值基础就启动松动了。

这个问题在沃什时间会愈加严重。

沃什为何值得市集警惕?

因为沃什倾向于缩表,会进一步推升30年期好意思债收益率,放大好意思股的脆弱性。

这怎么领路?

好意思联储缩表即是缩减钞票欠债表领域。好意思联储以前为了刺激经济,买了许多国债、住房典质贷款支抓证券(MBS)等钞票;买这些钞票时,荒谬于向市集投放了大批资金。缩表即是让这些钞票减少,逐渐收回市集的流动性。

咱们也不错浅近领路成,财政部新增或者到期的国债,好意思联储不接了,致使还有可能卖掉手里的国债。

如上文所述,刻下好意思国财政部还在加大发债,国外还在减抓,要是好意思联储也缩表,那么新债和到期的好意思债只可流向市集,由市集来决定利率水平,收尾即是好意思债收益率抓续上行。这也会导致财政的利息职守越来越重,这关于依靠发新债换宿债的体系来说尽头危机,一朝利息成本高到无法撑抓,好意思债危机也就出现了。

好意思国前财长保尔森曾经发出劝诫,一朝好意思国国债启动失去市集买家,统统金融体系的“无风险锚”就会动摇。

既然效力这样严重,为何沃什还倾向于缩表?这还要从他的阅历提及。

沃什在2006年至2011年担任好意思联储理事,这段经历是判断他计谋倾向的中枢。他完好经历了金融危机前终末一轮信用彭胀、2008年群众金融危机和零利率与QE(量化宽松)的开启。

他并不是那种完全否定危机支撑的东谈主,相悖,在系统性风险最强的时候,他支抓好意思联储充任终末贷款东谈主,也认同尽头规器用的必要性。但他自后越来越怀疑,危机后的恒久QE是否还应该恒久存在?

因为从他的视角看,危机后的好意思国经济并莫得出现与钞票价钱同等幅度的建造。实体经济复苏不算强,出产率改善有限,但金融钞票价钱却在流动性推动下快速反弹,致使远超危机前水平。

这会让沃什变成一种尽头典型的判断,即QE好像很擅长举高金融钞票价钱,但有时通常擅长建造实体经济。一朝市集启动默许“好意思联储最终一定会托底钞票价钱。”那么金融体系就会越来越依赖流动性,风险偏好被恒久压低,钞票泡沫和错配也会越来越严重。

是以在他的逻辑里,好意思联储要是恒久看守超大钞票欠债表、恒久压低期限溢价,市集最终会越来越无法脱离央行流动性孤独运行。在他看来,缩表不仅是收回流动性,亦然好意思联储在主动退出“金融条目深远器”的扮装。

这亦然为什么,沃什会比鲍威尔更倾向于鼓舞QT(量化紧缩)。

是以沃什上台后,高利率环境会愈加严峻,好意思联储也有时会像以前那样马上起先安抚。一朝这种预期变成,好意思股刻下本就脆弱的高估值体系,靠近的压力也会进一步被放大。

AI叙事也消化不了高利率

天然,30年期好意思债收益率看守高位,对好意思股的利空也并不是统统的。

要是好意思国经济抓续超预期走强,企业盈利不断上修,尤其是AI确凿能快速鼎新为鄙俚的出产率擢升,那么即便恒久利率偏高,风险钞票也有时扛不住。说到底,信得过决定市集能否消化高利率的,最终照旧经济增长自己。

以前一年,好意思股尤其是科技股之是以能在高利率环境下不断上行,很猛进度上是依赖于这样的乐不雅判断:AI将显耀擢升企业盈利、推高出产率,并为好意思国经济掀开新一轮增漫空间。

但问题是,AI叙事面前更多聚合在少数龙头公司和本钱市集层面,还莫得被充分讲解能够快速、鄙俚地鼎新为统统经济的基本面改善。

以英伟达为例,它实在创造了惊东谈主的本钱答复和市集念念象力,但这类公司有这样的共同特质,本领壁垒高、利润聚合度高、工作吸纳智力有限(法律解释2026财年,英伟达群众职工总和也不外4.2万东谈主),对举座经济的外溢效应并莫得市集情感推崇得那么强。

换句话说,AI不错在短时刻里举高英伟达、微软这样的公司估值,却有时能在通常短的时刻里,撑抓更鄙俚的工作、投资和实体部门彭胀。

更现实的是,好意思国刻下自己就靠近电力、基础设施和产业配套不及的问题。AI产业彭胀越快,越容易把本钱、动力和东谈主才进一步吸向头部科技部门,使得蓝本就不平衡的资源竖立愈加向头部科技部门聚合。

这里不是说AI不行,只是强调它还莫得快到足以笼罩长端利率高位停留带来的估值压力。

也即是说,市集合计我方在来去AI,施行上来去的仍然是另一件事:低长端利率和好意思联储托底。只须这两个前提还在,高估值就还能讲下去;一朝这两个前提启动松动,AI再强,也只是降速重估,而不是取消重估。

沃什并不是风险开头,却可能是让这件事更难逆转的东谈主。

总之,固然沃什不会主动制造危机,但他可能让市集第一次信得过汲取:以前那套靠低长端利率和联储托底撑抓起来的高估值逻辑世界杯压球官网,还是没那么稳了。